山西配资炒股 【方正电子】鹏鼎控股(002938):拥抱AI端侧浪潮,汽车与服务器注入新动力 - 拷贝

炒股就看金麒麟分析师研报山西配资炒股,权威,专业,及时,全面,助您挖掘潜力主题机会!

通过免息股票配资,投资者可以借用配资公司的资金进行股票交易,而不需要自己拥有足够的资金。这样可以提高投资者的资金利用率,增加投资机会。同时,免息股票配资还可以降低投资者的负债压力,因为在一定期限内不需要支付利息。

本文来自方正证券研究所于2024年7月24日发布的报告《鹏鼎控股(002938):拥抱AI端侧浪潮,汽车与服务器注入新动力》,欲了解具体内容,请阅读报告原文。

郑震湘 S1220523080004

佘凌星 S1220523070005

钟 琳 S1220523070006

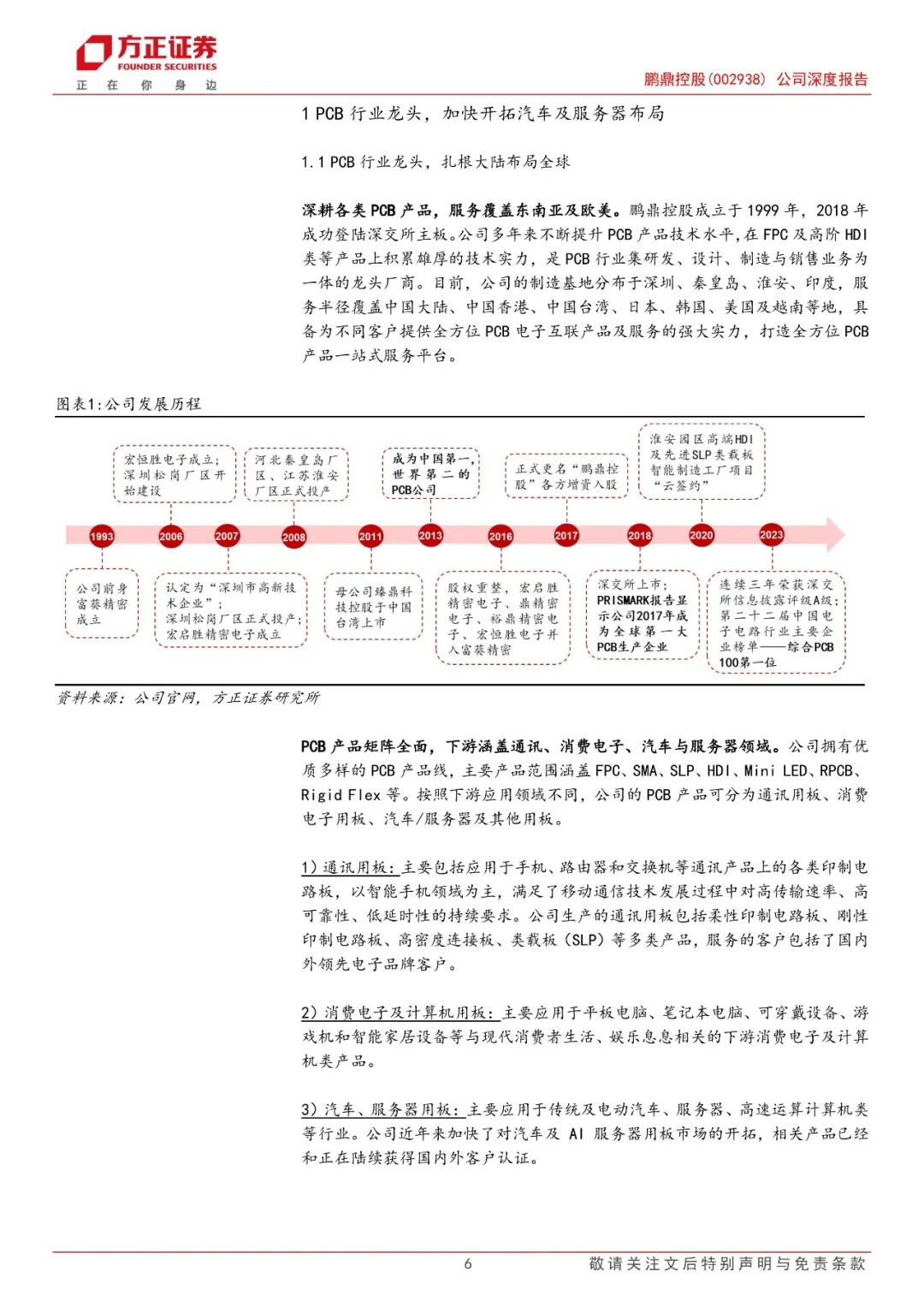

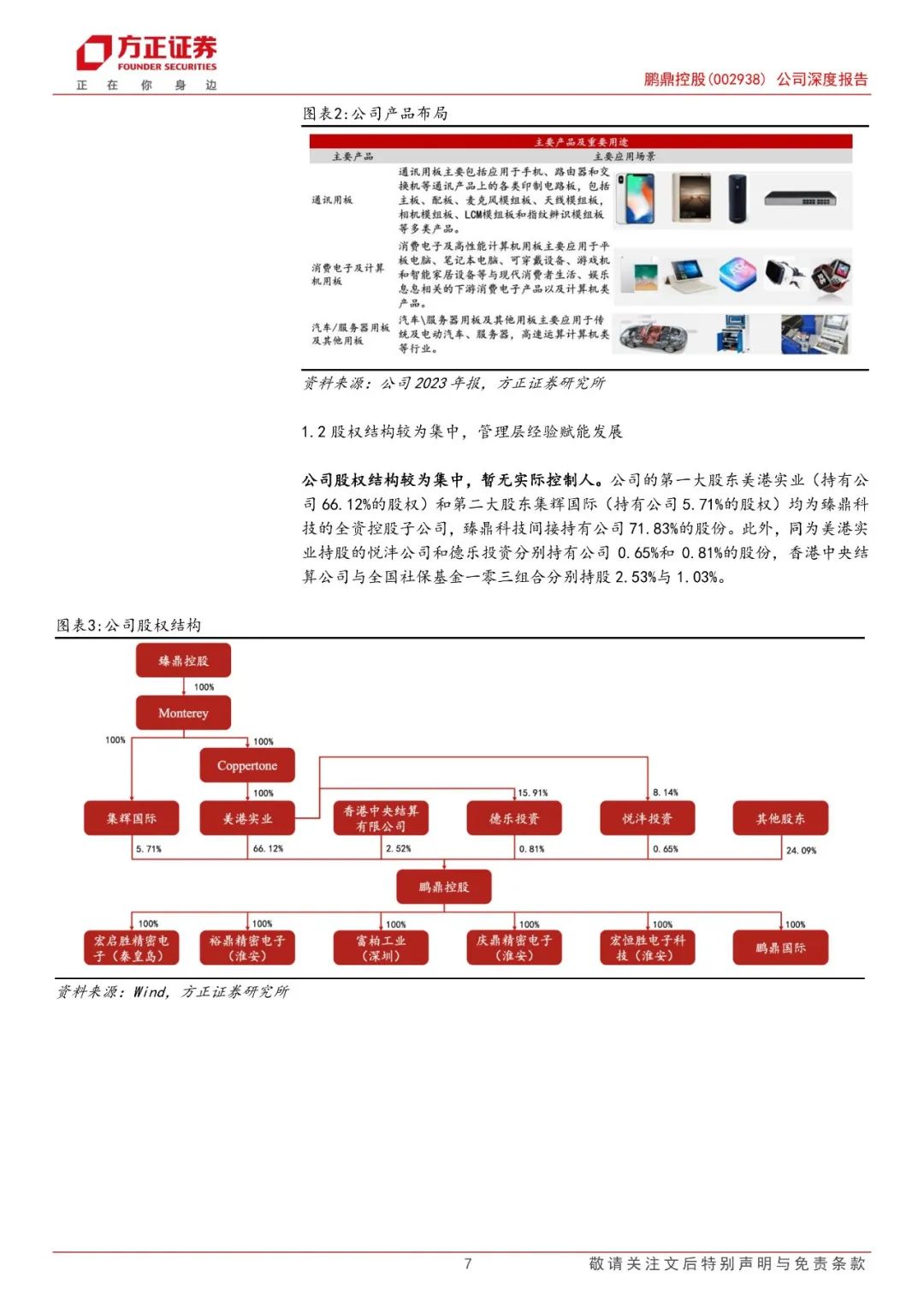

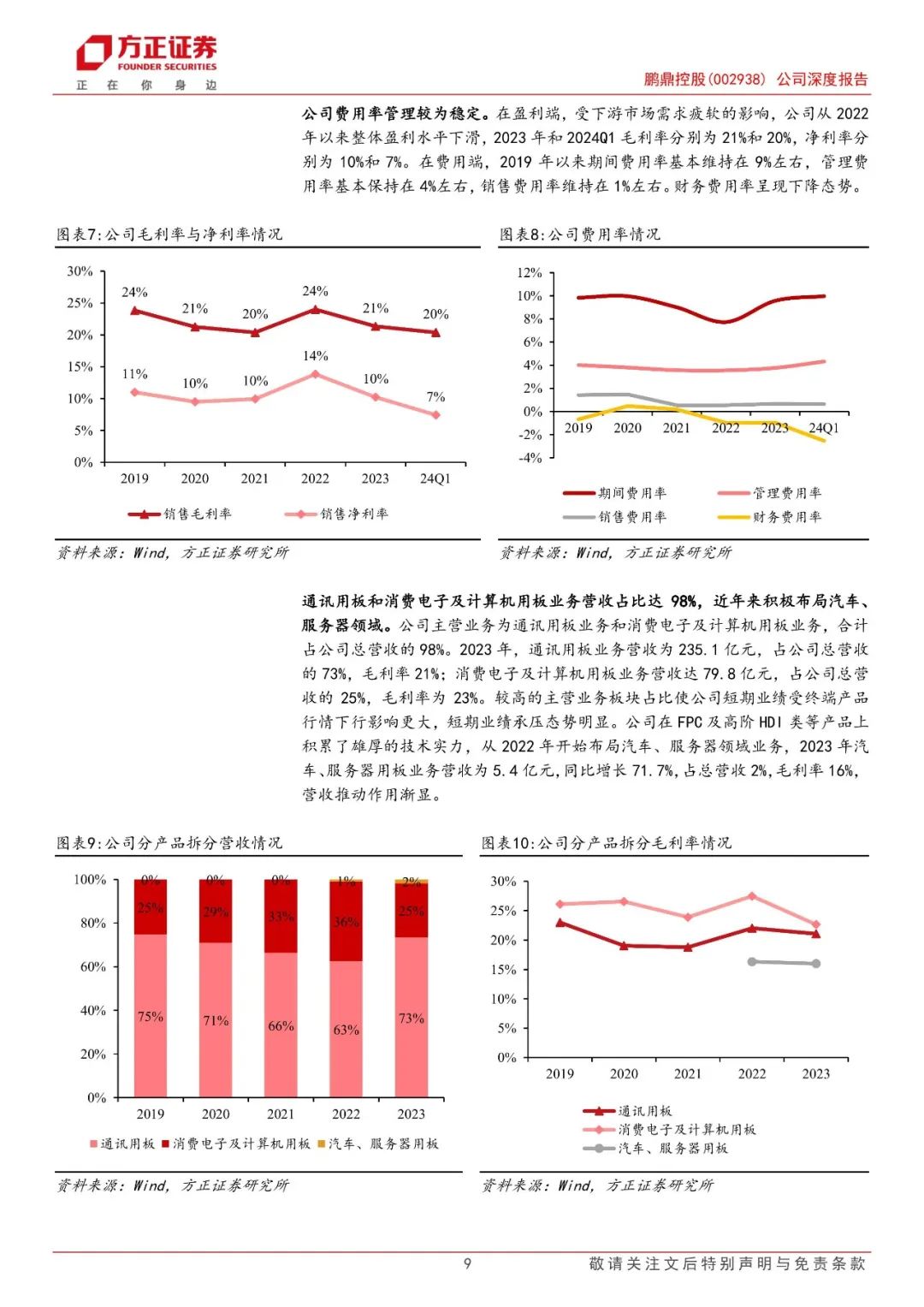

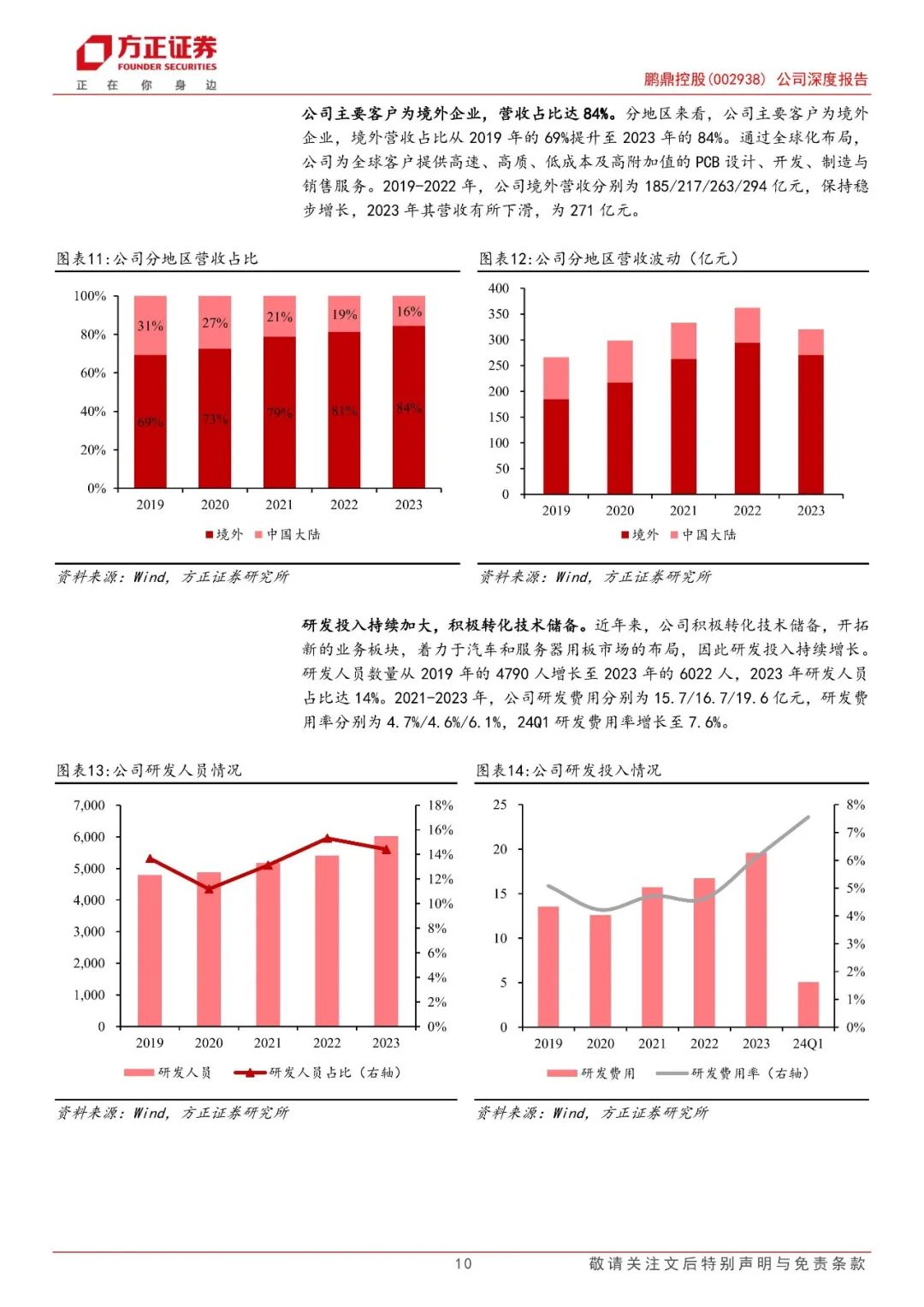

核心观点]article_adlist-->PCB龙头厂商,加快开拓汽车、机器人及服务器布局。鹏鼎控股成立于1999年,2018年成功登陆深交所主板。公司PCB产品矩阵全面,在FPC及高阶HDI类等产品上积累了雄厚的技术实力,2017-2023年连续七年位列全球最大PCB生产企业。公司产品下游涵盖通讯、消费电子、汽车与服务器领域,其中通讯用板和消费电子及计算机用板业务营收占比达98%。公司从2022年开始布局汽车、服务器领域,2023年该领域用板营收5亿元,同比增长72%。2024年一季度,受益于下游需求复苏,公司业绩回暖,营收67亿元,yoy+0.3%;归母净利5亿元,yoy+24.8%。

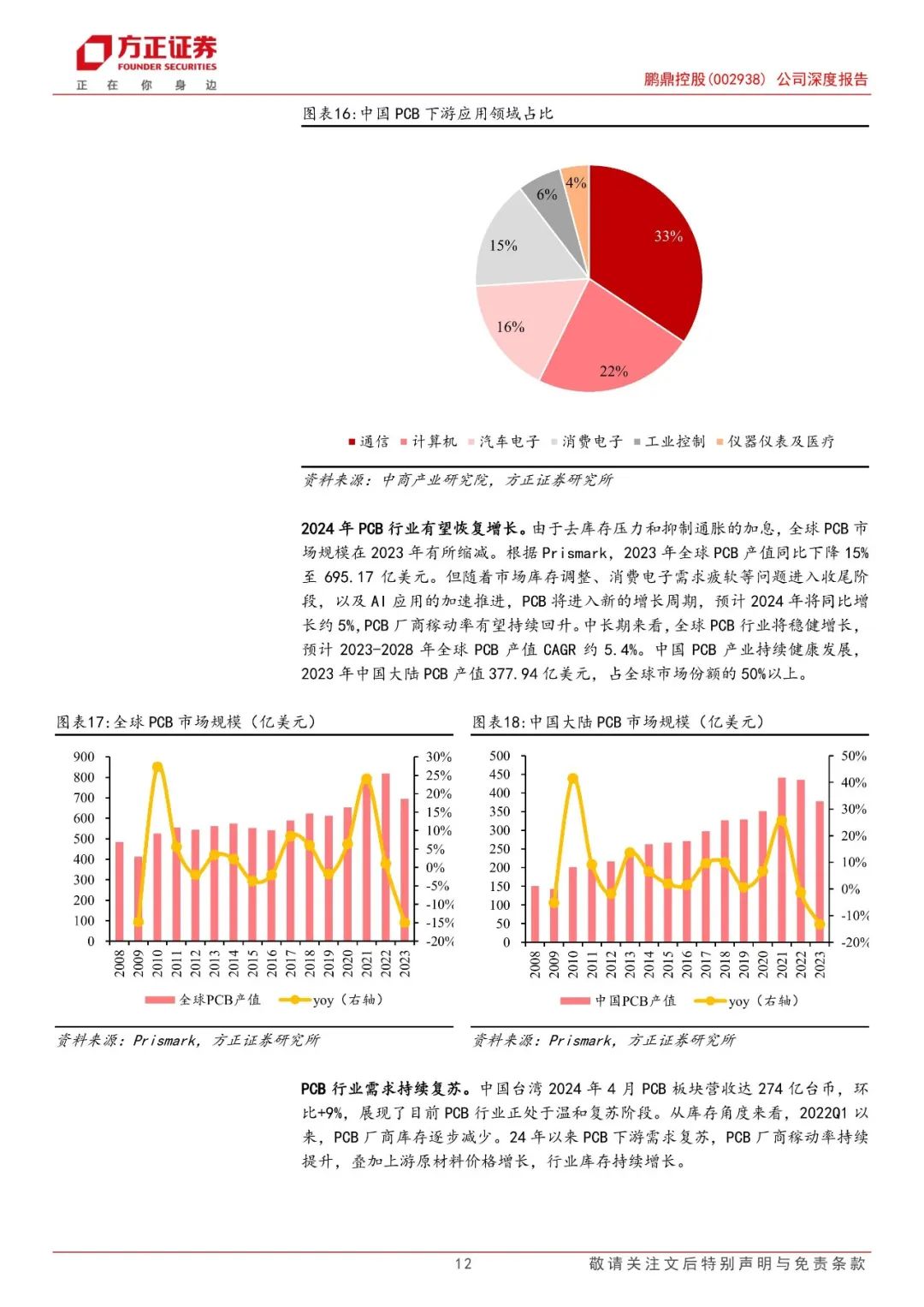

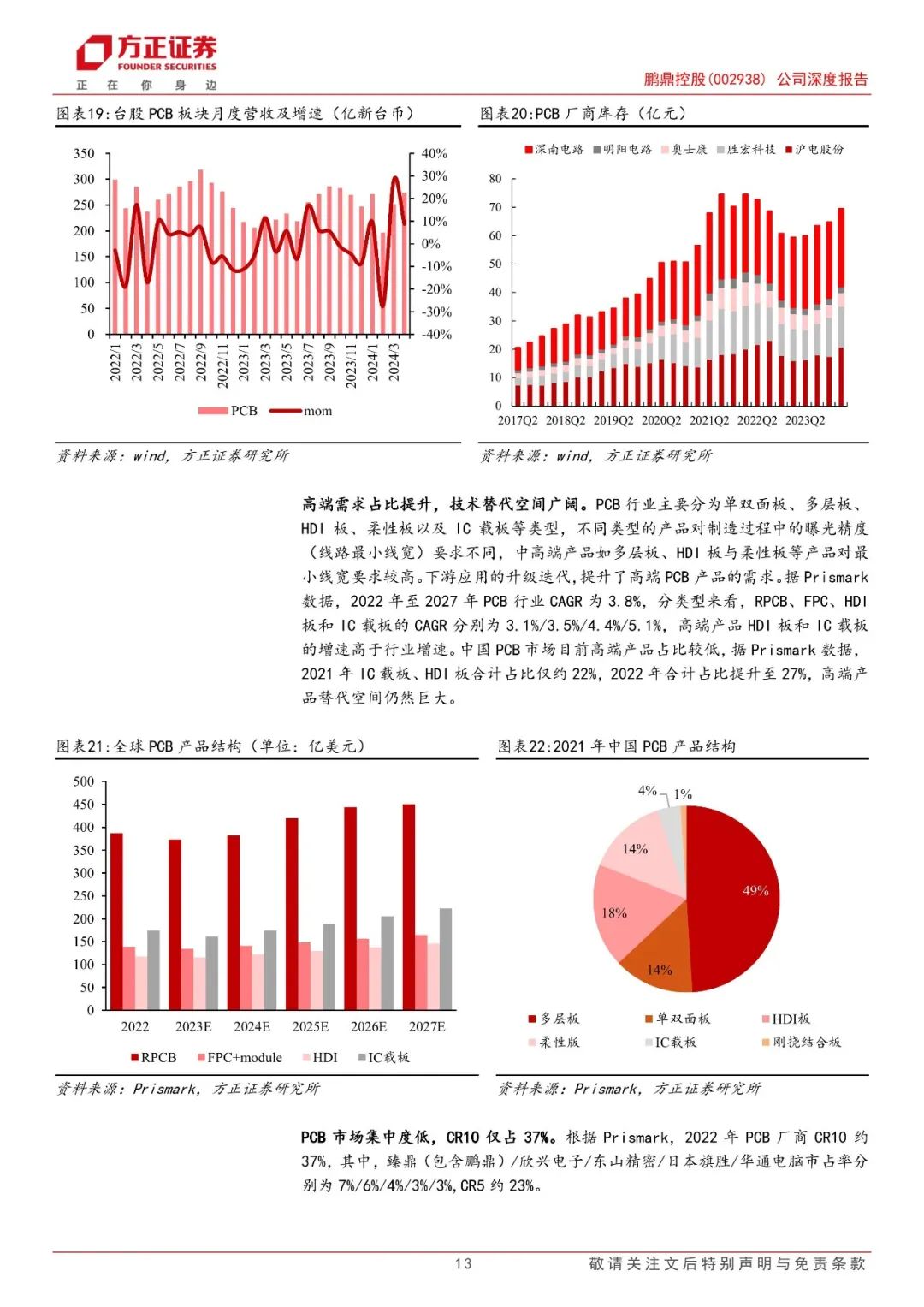

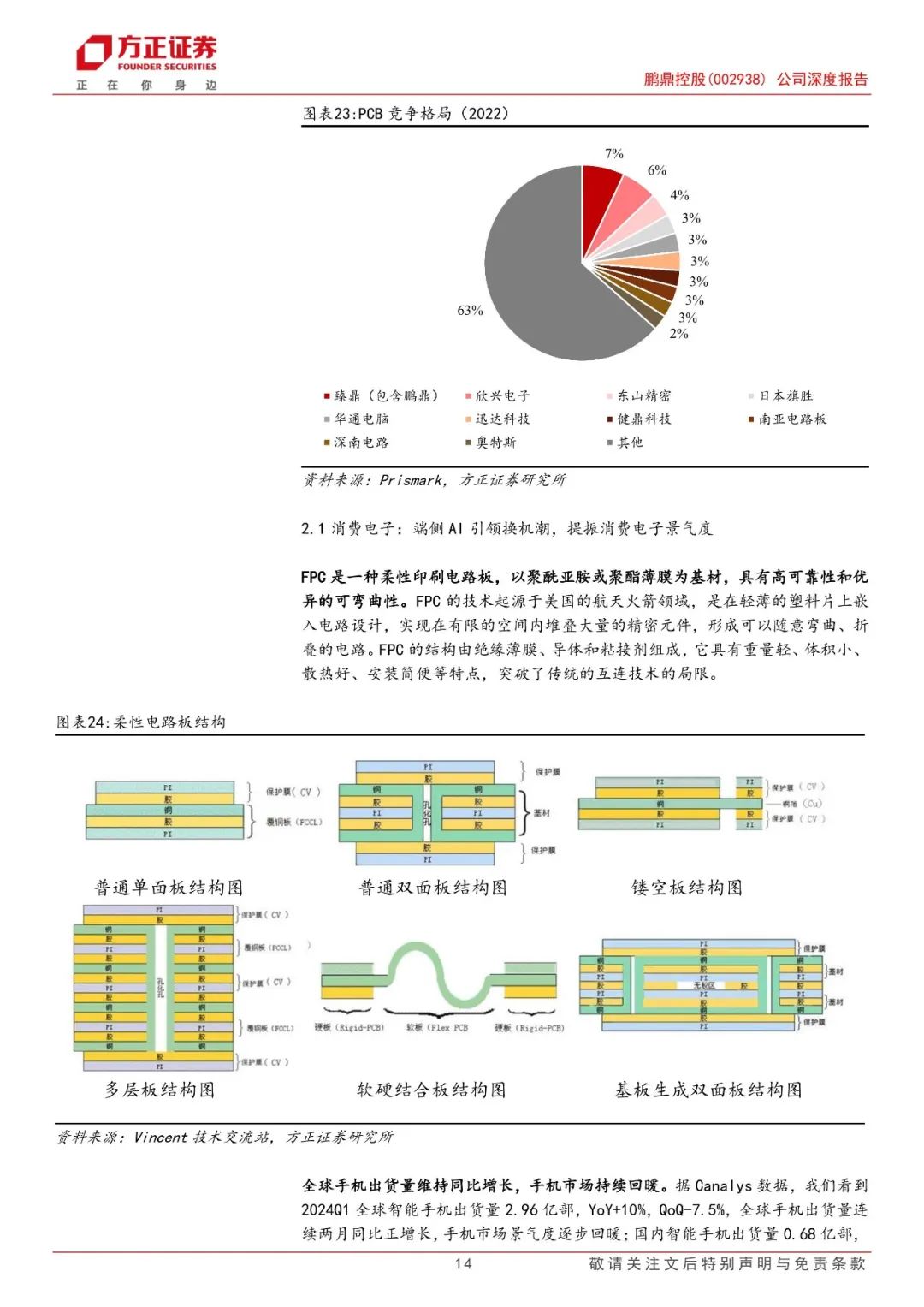

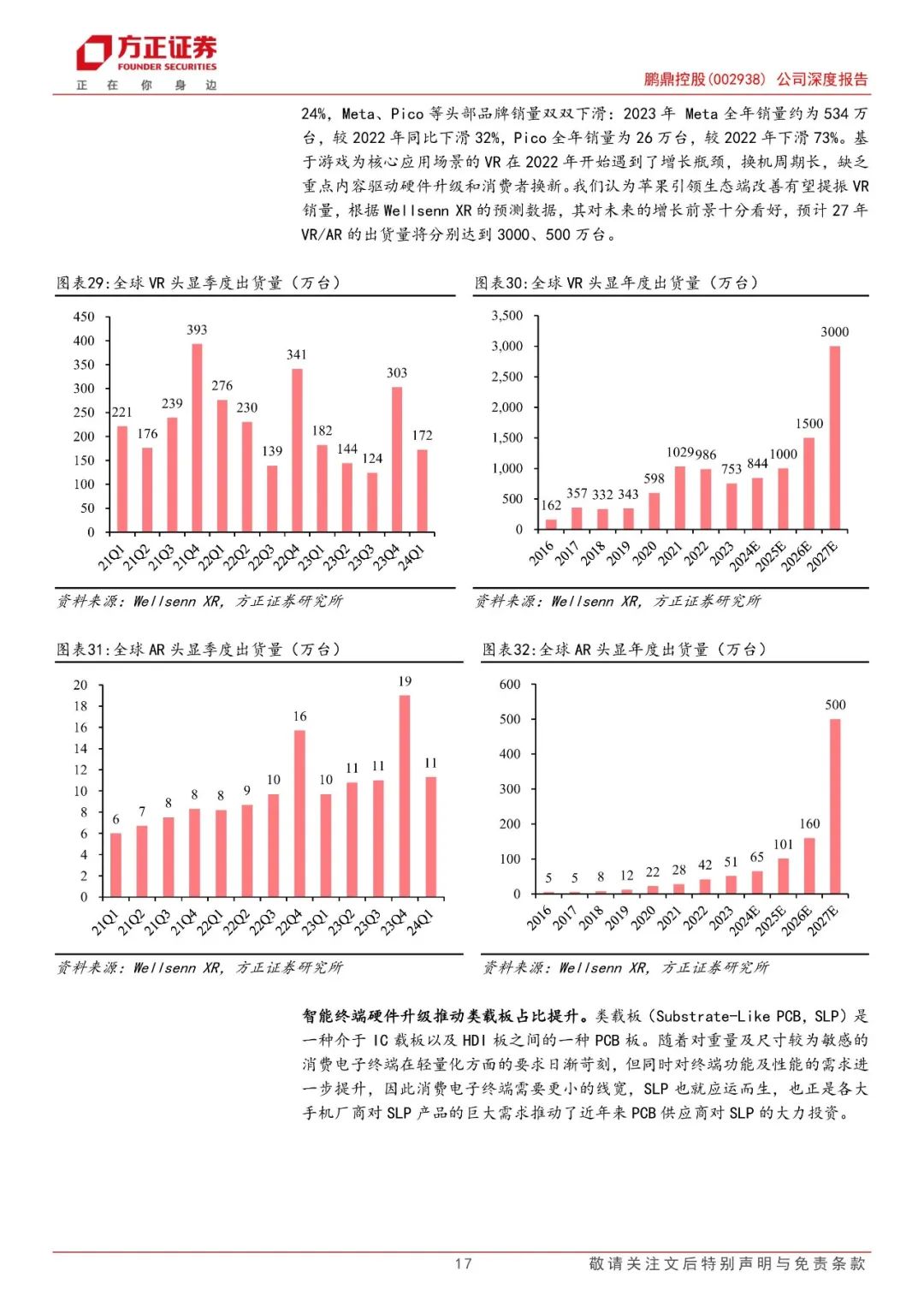

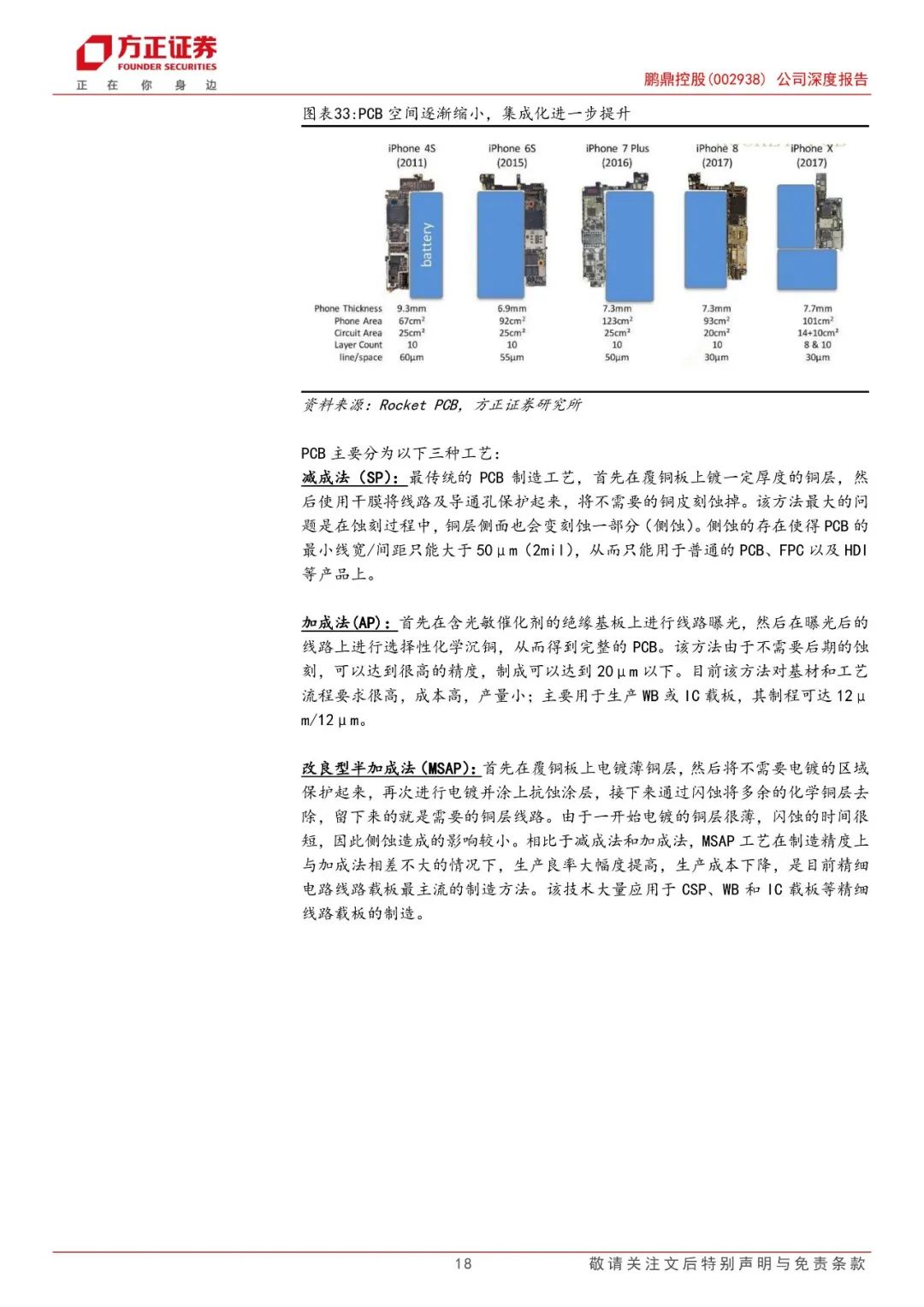

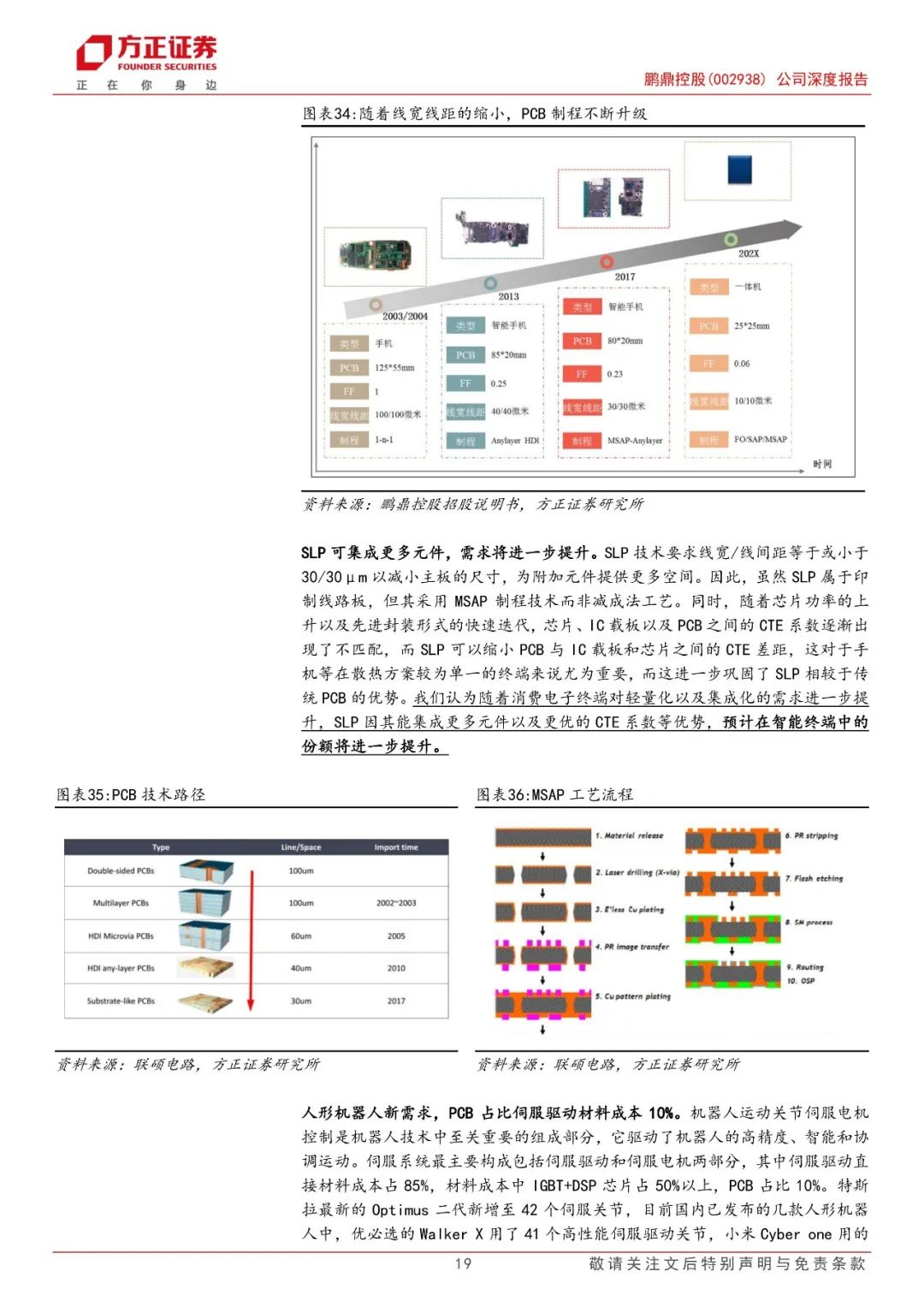

AI端侧布局完善,公司份额持续提升,高端替代空间广阔。PCB行业预计2024年同比增长约5%,2023-2028年全球PCB产值CAGR约5.4%。在消费电子领域,智能手机上多数部件由FPC连接主板,24Q1全球智能手机出货量同比增长10%至3亿部,苹果的AI功能有望引领新一轮换机潮,智能终端FPC含量的提升以及市场的边际回暖将推动国内FPC市场量增。此外,随着消费电子终端对轻量化以及集成化的需求提升,SLP因其能集成更多元件以及更优的CTE系数等优势,在智能终端中的份额将进一步提升。在服务器领域,2024年全球服务器有望恢复增长,预计整机出货1365万台。AI服务器相比于传统服务器增量在于UBB、OAM等产品,将带动服务器PCB单机价值量大幅提升。

积极扩产致力高端,汽车与服务器注入新动能。公司在消费类多年积累,2014-2023年通讯用板与消费电子及计算机用板合计收入CAGR为8.3%,毛利端较为稳定。2022年公司开拓汽车及服务器业务,目前产品线的市场扩展顺利:1)汽车方面,车载产品大幅成长,以汽车服务器产品为主的泰国厂一期正在建设中,预计于2025年下半年打样认证;2)服务器方面,公司主力产品板层已升级至16-20L以上,与国内主流服务器供应商的认证计划如期开展。我们认为,随着认证的客户数量增加,以及泰国园区产能建成达产,汽车与服务器营收将呈现快速增长态势。此外,公司已具备人形机器人相关产品的技术储备及生产能力。

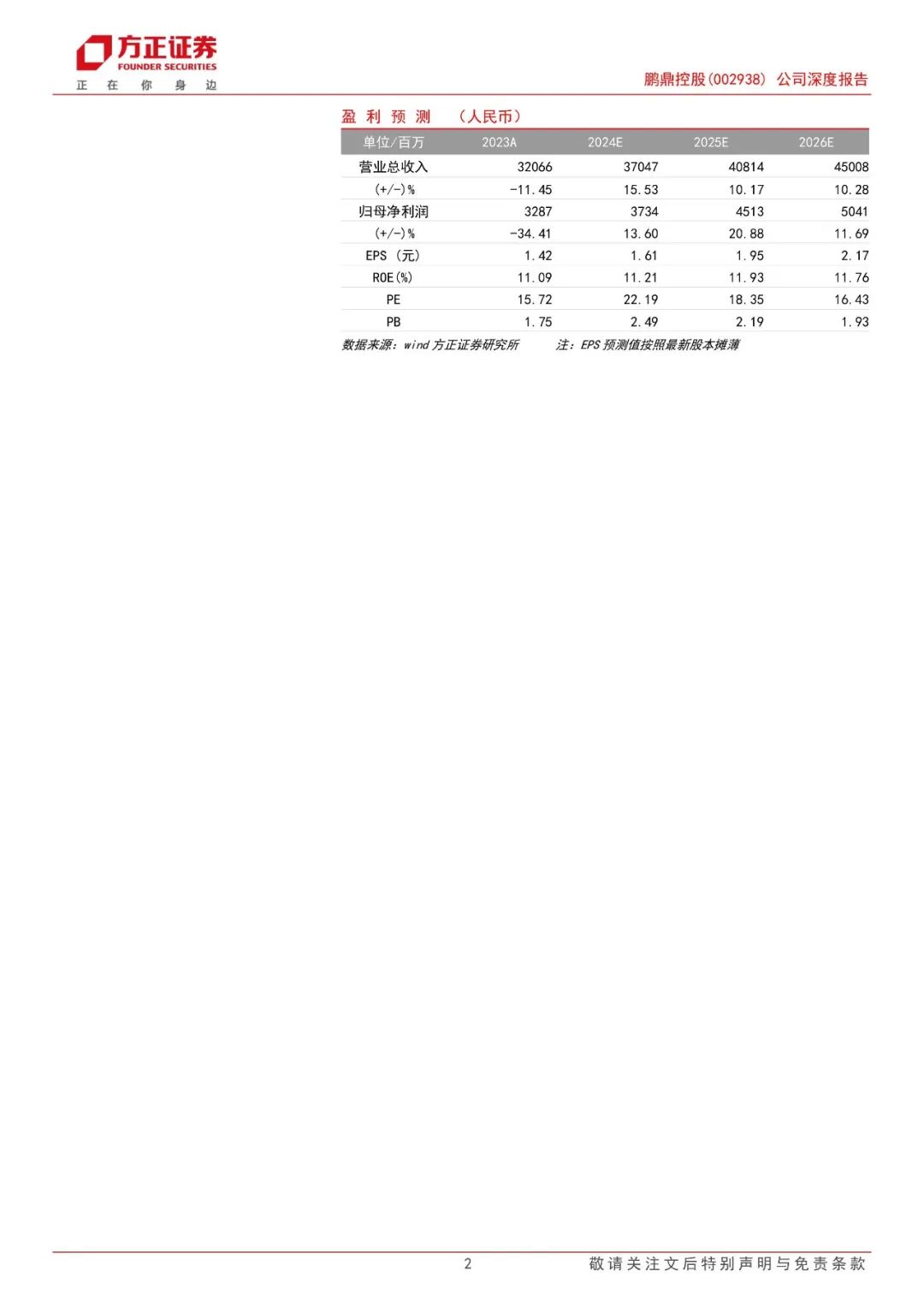

盈利预测与投资建议:我们预计公司在2024/2025/2026年分别实现营业收入370/408/450亿元,同比增长15.5%/10.2%/10.3%,实现归母净利润37/45/50亿元,同比增长13.6%/20.9%/11.7%,当前股价对应24/25/26年PE分别为22/18/16X,首次覆盖,给予“强烈推荐”评级。

风险提示:原材料紧缺及价格上涨的风险,新品研发进度不及预期,全球贸易摩擦持续。

正文如下]article_adlist-->

以上为报告部分内容,完整报告请查看《鹏鼎控股(002938):拥抱AI端侧浪潮,汽车与服务器注入新动力》。]article_adlist-->

以上为报告部分内容,完整报告请查看《鹏鼎控股(002938):拥抱AI端侧浪潮,汽车与服务器注入新动力》。]article_adlist-->方正电子团队

郑震湘

方正证券研究所联席所长,电子首席

佘凌星

方正证券研究所电子联席首席分析师

]article_adlist-->郑震湘:浙江大学微电子学士、复旦大学微电子硕士,12年证券从业经历,历任国盛证券研究所联席所长/电子首席分析师/智能汽车大组组长、中泰证券研究所所长助理兼电子首席分析师、华创证券研究所所长助理兼电子首席分析师、安信证券电子首席分析师。

曾任华为工程师,7年集成电路专业学习,华为产业研究经验形成科技股研究框架,逐步构建从科技红利角度构建产业到资本研究方法,深度覆盖半导体、消费电子、智能汽车等大科技方向。

2013-2016年新财富电子行业第一名、2019-2022年新财富第二名2013、2015年水晶球电子团队第一名、2019年水晶球第二名,2020年水晶球第一名,2021年、2022年水晶球第二名。

佘凌星:复旦大学电子工程学士、金融硕士,8年电子行业研究经验,深耕半导体元器件方向。

钟 琳:7年电子行业研究经验,深耕消费电子板块,对行业进行深入研究,前瞻判断行业发展趋势和周期运行趋势。

刘嘉元:哥伦比亚大学商学院会计与基本面分析硕士,上海交通大学金融学学士,擅长基本面分析。

肖 超:复旦大学金融专硕,多段电子组行研实习经历,希望深耕二级市场权益研究以尽绵薄之力。

牟睿钦:本硕均就读于复旦大学,3年实习经验,热爱研究,希望在金融市场为祖国半导体事业发展贡献一份力量。

申浩(金麒麟分析师)然:南加州大学经济学硕士,从事电子行业研究近2年,主要负责功率半导体、高端仪器、其他电子等板块。熟悉行业知识,善于从基本面出发,结合产业周期挖掘投资机会。

查显彪:电子行业研究助理。合肥工业大学电子通信工程硕士。覆盖存储板块、PCB板块。2022年6月加入国盛证券山西配资炒股,2023年9月加入方正证券。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

热点资讯

- 股票配资申请 来凯医药-B完成配售1763.6万股 净筹约2.3亿港元

- 上海股票配资公司 美国医疗中心运营商CareMax申请破产保护

- 最可靠的股票配资 美股收盘纳指大跌2.76% 科技股全线下挫 热门中概股普跌

- 期货配资网站 欧洲央行进入持续降息节奏?听听拉加德发布会怎么说

- 场外股票配资经营 康华医疗:公司中文名称更改为“广东康华医疗集团股份有限公司”

- 炒股配资网站 庄家的选股策略

- 股票配资招商平台 招商银行(600036)1月16日主力资金净卖出979916万元

- 最新股票配资 配资网 龙湖如期兑付27亿元债券,并备齐30亿元“弹药”

- 股市配资平台 百事可乐宣布包括中国在内120个国家启用新品牌LOGO

- 个人配资炒股配资 路特斯科技下跌2.2%,报4.9美元/股